原标题:跟私行客户面谈,谈什么?怎么谈?

来源:零售金融频道

作者:冯养政 唐阳

要想学习和成长为成功的私人银行财富顾问并不容易,它需要长期的知识积累和客户服务历练;而要想从已有的私行客户中挖掘出更有价值百科的客户,找到客户深层次需求,让利益更大化,这就需要长期和客户打好关系,帮助客户处理各种理财需求。在久经“沙场”的历练并累积经验以后,才有可能成长为专业的私人银行财富顾问。

今天我们就来聊聊如何寻找私人银行客户、在会面中如何交流以及如何跟客户维持长久的合作关系等一些常见问题。

1

确定和细分高净值客户群

私人银行的客户一般都是高资产客户,而高资产客户按照资产量划分的话,也有很大的不同。资产量高的有千万甚至是上亿资产的客户,资产量低的也有五六百万刚入私人银行门槛的客户。

所以作为私人银行的客户经理,要在本来就是高净值客户群中筛选出潜在的顶级私人银行客户名单,最好的方法就是观察一下自己手中维护的客户。筛选现有客户群,列出高净值客户中的最有开发潜力的客户名单。再根据下述服务标准和步骤进一步筛选、优化私人银行客户名单信息。

他们是否给予你更多的代管理资产。

他们是否有给你推荐客户。

他们是否在每个账户都购买多种不同的产品和服务。

他们一般都愿意听取你的建议。

2

让高净值客户积极参与

在服务私人银行客户时,私人银行客户经理要积极和客户们交心,创造与客户会面的机会,在会面时要巧妙展示自己的理财方案,并让客户参与进来;同时允许客户提出自己的看法并讨论。

面对面会谈的时候,私人银行客户经理要尽可能地展示自己对财富管理的看法跟观点,同时要树立自己在客户心中的专业形象。

现在客户们可能会把客户经理的角色想得过于狭窄,觉得他们只是想要销售产品,并从中受益,如果客户经理想要转变自己在客户心中的形象,可以提出举行一次客户回顾面谈。并可以这样说:

“

我们最近一直没有就我们所提供的服务举行过面对面的讨论。所以咱们下周聚一下,回顾一下您的情况吧。

”

客户经理也可以利用这个机会讨论一下客户未来的目标,或者讨论一下某个具体的问题。因为客户经理最了解自己的客户,所以应该根据不同的情况采取最适合的办法。

在为面谈做准备的时候,客户经理应该制定出具体的议事日程,具体来说,可以拟定下面几个准备探讨的问题:

客户的具体期望。参考以前的会面当中跟客户讨论过的担忧和问题。

目前的产品和服务项目。了解高净值客户之前的所有投资项目、这些投资当前的状态以及未来可能的走势。

潜在的问题或不满。要把自己打造成一名专业的私行财富顾问,提前做好充分准备非常重要。客户经理不应该把时间和精力浪费在回顾过去的业绩表现或为自己的某个投资建议的问题上,而应该重视当下将要面对的客户和问题。

在面谈之前,有可能的话,最好弄清楚客户的家庭成员和相近亲属的年龄。这样做并不是为了一见面就能告诉客户他们有什么样的需求(或者根据你对客户需求的感知向他们销售产品),而是让自己能快速熟悉客户可能担忧的问题或涉及的领域。

例如,客户经理若知道客户有一个10岁的孩子,就可以跟客户讨论一下为孩子的大学教育提前规划这样的话题;如果客户经理知道客户的目标是提前退休,就可以询问客户有没有考虑过要有足够的钱来照顾年老的父母以及应对自己以及父母的健康问题。

3

确定客户尚未被满足的需求

其实,高净值客户在理财和生活方面的需求大致可以分为5种类别:遗产规划、退休规划、收入保护、扶助子女,以及照顾父母(财富增值或收益有时候甚至不是他们关注的主要重点),客户经理可以通过分析客户各方面的需求制作“客户需求图”。

当高净值客户发现私行客户经理是在用一种综合的、连续且科学的综合配置方案来满足他们的各种需求的时候,他们会对客户经理管理其财富资产的能力更加适应、更加信任,这也是客户面谈要实现的一个关键的目标。

在实际的谈话时,私人银行客户经理可以采用类似于以下这些话自然而然地过渡到双方的讨论:

“

在回顾您的投资时,我发现我们已经谈了很多对于退休的投资,但是我们还没有怎么讨论过遗产传承的问题,这个其实可能会影响到您的老年生活。所以接下来不妨让我们讨论一下这个问题吧,您觉得怎么样?

”

“

作为一名私人银行的财富顾问,我会替私人银行的高端客户担心很多事情,我知道您有很多理财方面的担忧,并且我想跟您确定我们现在是不是正在处理这些问题。所以,在我考虑帮助管理您财富资产的同时,我也想知道您是否关注过。

”

由上述可以谈话的内容可知,高净值客户也有照顾父母、抚养孩子等方面的难题。所以私人银行客户经理可以向客户们,尤其是顶级富豪客户们询问有关遗嘱、受益人、长期护理保险、残疾险乃至其他诸如此类的问题,虽然他们有这些需求,但是并不意味着就必须一下子就处理完所有的难题,所以最好是每次见面只讨论两到三个最重要的需求。

“客户需求图”只是提供了一个框架,客户经理可以据此确定客户的需求,接着对需求进行分类并提出最佳的解决方案,尽管如此也不要让高净值客户或者自己应付不过来。因此,在会面时要有余地保留一些问题,以便以后讨论,时间长了就可以慢慢地解决完高净值客户在财富管理方面的所有问题了。

此外,还有一个详细了解和掌握高净值一个有用的方法就是在会见时让高净值客户填写下面这个“未来冲击”表格。这个表格可以引导客户了解和明白三件重要的事情:

在制定财富管理策略方面,他们总是以为还不到时候。

他们的需求比他们想像的要复杂。

他们现在就得采取一些措施了。

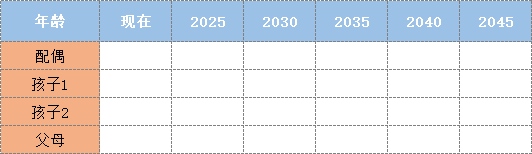

表1:未来冲击表

为什么“未来冲击”表格对于高净值客户很有效果呢?其实道理很简单:最优秀的私行财富顾问会因分享客户的未来愿景而同客户增进关系,甚至建立更为牢固的关系。

由于客户对其未来的看法是顾问开展工作的基础,所以客户经理可以向客户问这样一个关键的问题:“在你未来的规划中,您希望自己跟家庭是什么样的呢?”

很多优秀的私行财富顾问的成功都是因为他们能够帮助客户看到未来,制定关键的理财决策,帮助客户实现其目标。一起承担与分享客户对于未来的希望和担忧,这有助于形成持续的客户关系,并使这一关系不断得到巩固。

但是很多客户经理在探询客户的希望和担忧的时候时常犹豫不决,因为他们担心高净值客户们可能会因为个人隐私被侵入而感到冒犯。另外,确实有很多客户不太情愿分享他们的未来规划以及担忧,他们还没有习惯于如此信任私行的客户经理,并告诉他们如此隐密的想法。

但是,要想发展长期有效的客户关系,获取高净值客户的真实信息是一项必要条件,所以这一交流鸿沟必须填平。那到底应该怎么做呢?

4

分享高净值客户的理财梦想

就上面的“未来冲击”表来说,私人银行客户经理可以通过这个表格,与高净值客户深入交谈,分享他们对未来的梦想,以及帮助他们看清楚未来。

其实,“未来冲击”这个表格的运用方法并非来自金融业,而是出自于一个牧师之手,虽然这个牧师在发现这套“未来冲击”表的交流方法时,心中根本没有想到财富管理顾问这回事,但他的这一方法拿到私人银行的财富管理领域,竟然是增进私行客户经理与客户之间信任与沟通的一大利器。

这位牧师是一个很厉害的交流者。他们教区各年龄段的教民都被他吸引,既是因为他的热情也是因为他的直率。像大多数优秀的私人银行的客户经理一样,牧师也是一个很好的听众。同时像私人银行顶级顾问一样,他也需要挑战其“客户”的想法并且探求更多信息。

由于牧师目睹了太多年轻夫妇因为各种原因走向离婚之路,所以他特别关注这一群体,当一些年轻人想要结婚或者希望马上拥有小孩的时候,他会摆出这套“未来冲击”的表格,当无法改变他们计划的时候,他会在表格中找到一个相对应的年代、计算两人的年龄;随后向年轻夫妇们提出诸如:

你们在未来的这个时间点会有怎样的计划?

这个时间你们会有怎样的成绩?

孩子会有哪些教育计划?

希望父母在这个时候过什么样的生活?

等一系列问题。

通过这个表格,牧师就有了一个框架,他可以在这个框架内讨论一下这对夫妇的计划。他可以跳出未来的某一年,然后问他们认为那时候会发生什么样的事情。

“那么,你们打算马上就结婚了是吗?你们认为这对你们挣足够的钱买房子有影响吗?”或者“你们都打算工作几年,买个房子,然后开始家庭生活,是否考虑了父母养老问题和退休计划?对于这些,你们认为什么时候才能实现呢?”

这个表可以促使这对夫妇根据这些客观的年龄和日期考虑一下他们的未来。牧师什么都不需要说,因为事实就摆在他们眼前。牧师利用了年龄和日期这些事实,引发与“客户”间就未来的交流。

虽然牧师关注的群体只是年轻夫妇对于未来生活规划的问题,与高净值客户群体的财富管理有较大的偏差,但是两者对于未来规划的理念还是有异曲同工之处的。

私人银行客户经理在面对高净值客户的时候,也可以使用“未来冲击”表格,来帮助高净值客户们做好他们未来的理财规划,帮助他们分享财富增值保值、子女教育甚至父母养老等各方面的梦想或计划。

单就子女教育和照顾父母来说,高净值客户也希望有一套长远的、详细的教育和养老保障计划。私人银行客户经理便可以充分利用“未来冲击”表格,通过表格把高净值客户家庭成员在不同时期的年龄、保障计划等进行详细比较,所以就更容易看到以后潜在的生活方式或冲突。

这个“未来冲击”的表格之所以有作用,是因为它展示了每个高净值客户的家庭成员未来的状况,并且是完全基于年龄这个事实。把这种“未来计划”应用到高净值客户的身上。让他们不仅要考虑自己的具体目标,比如为退休或子女的大学教育存钱,而且还要考虑年老的父母、再婚以及子女大学毕业后有可能回来居住等等因素对自己生活方式的影响。

所以,很多高净值客户的财富规划一般都注重客户个人的理财需求,有时候会忽略家人的不可预料的需求。客户经理就可以通过这个“未来冲击”图表帮他们弄清这些忧虑,找到财富规划的解决办法。

5

如何制定行动计划

既然已经让高净值客户看清了自己的未来,并且让他们注意到了以前被忽略的理财需求之后,私人银行客户经理就该提出解决方案了。具体的行动计划需要考虑三个因素:

很明显的需求。选择每一次见面时就确定的一个最重要的需求,让高净值客户同意由客户经理来处理该需求。

把上述需求转化为投资选择的方式。如果客户经理使用的是管理账户,那么你自己和高净值客户可以填一份关于这个账户的投资问卷。使用该投资问卷可以确定高净值客户的投资目标、时间打算、风险承受能力以及业绩期望;该问卷还可以作为制定可行性计划的基础。

解决该理财需求的可行计划。以上填好的管理账户问卷为基础制定投资政策声明,该声明能够勾画出满足客户需求的基本投资机制。最后私人银行客户经理需要提供基金投资组合或者独立管理账户让他们选择。

6

如何维护长期的客户关系

要想建立并维持私人银行客户经理作为高净值客户们主要理财信息来源的地位,定期跟他们见面会非常重要。客户经理可以制定一份具体的日程表,每季度都要安排跟客户见面,从而提供相关反馈信息并输入新的需求信息。这个日程表应该包括以下内容:

对旧业务的回顾。回顾一下上次见面的情况,以及客户经理和高净值客户各自该做的事情。

回顾结果。看一下账户对账单、管理账户报告以及目标的完成情况。

讨论新业务。利用客户需求图,弄清高净值客户的担忧和需求,并制定出行动步骤。

安排下一次见面。

责任编辑:陈嘉辉

原标题:跟私行客户面谈谈什么怎么谈