每年5月初,上市房企年报和一季报双双出齐,便是观察房地产行业及公司的一个时间窗口。

在众多分析中,经常会被用来衡量房企财务健康度的一个行业性指标,则是经营性现金流。

不过,观察房企的经营性现金流还有一个小技巧,要看就看全年乃至连续数年的数据,不要只看一季度甚至上半年的数据。

这是因为,房企的项目周转周期大多在半年到一年之间,这意味着上半年拿的地,下半年就有望开盘。于是,房企习惯于一二季度集中买地,此时购地支出金额较大,而销售回款大量集中在四季度。

可以说,凡是不看全年以及连续数年的数据,单拿一季度或者半年报现金流说事的,要么外行,要么存心。

而从连续数年的经营性现金流数据来看,一个有意思的现象是,头部房企大多数能保持销售的持续增长,但上市房企连续四年经营性现金流为正,能做到的房企不多。

笔者粗略统计,自2017年至今,仅有万科、龙湖、世茂、荣盛、华润、融创、绿地、阳光城、龙光等九家房企,做到了这一点。

其中,荣盛发展2017年至2020年,每年的经营性现金流分别为22.73亿元、175.11亿元,21.2亿元,13.67亿元,连续多年经营性现金流为正,在上市房企中属于健康水平。

那么,荣盛这家总部在华北的房企中为数不多尚未掉队者,其他财务指标的表现又是如何呢?

先看营业收入。由于众所周知的原因,第三方机构发布的房企年度销售数据,其准确性要低于上市公司年报里公告的营业收入数据。

如果仍以四年的时间段来考察,荣盛发展这四年营业收入分别为387亿元、563.7亿元、709.1亿元、715亿元。

可以看到,近几年来荣盛发展的营收款复合增长率大约为20%左右,这在房地产行业内是一个比较健康的增速。

而从直观反映房企盈利能力的指标归母净利润来看,荣盛发展2017年以来的数据分别为57.6亿元、75.65亿元、91.2亿元、75.01亿元。

不难发现,2020年荣盛发展净利润有所下降。看来,环京楼市的持续低迷,叠加疫情的影响,对这家总部在廊坊的房企还是造成了不小影响。

说到财务指标,就不能不提三条红线。可以说,这是今年房企最为关注的生命线。

所谓三条红线,是指:1、剔除预收款后的资产负债率大于 70%;2、净负债率大于100%;3、现金短债比小于1倍。

监管部门根据三条红线,把房企分为四档,分别为红色档:三条红线全中招;橙色档:踩到两条红线;黄色档:只有一条红线超出阈值;绿色档:全部指标都合格。并据此对房企有息负债规模给予不同限制。

从年报看,目前荣盛发展尚有剔除预收账款的资产负债率73.8%高于指标要求,其余两条红线均达标,分别为现金短贷比1.23,净负债率80.2%。

而剔除预收账款后的资产负债率73.8%,与监管要求的 70%也很接近。看起来,荣盛发展离“转绿”并不遥远了。

此外,荣盛的短债占比也由2019年的52.8%下降到35.2%,债务结构调整优化成果明显。金融机构显然看到了这一点,年报显示,荣盛发展2020年获得银行授信额度931.55亿元,境内主流评级机构上调公司主体信用评级至AAA,境外主流评级机构给予公司BB-的主体信用评级。

其实,看房企财务指标的健康度,还有两个参考指标,一个是分红,一个是纳税。有些财务指标也许可以“吹牛不上税”,分红和纳税可都是真金白银。

根据荣盛发展2020年报披露的分红派息预案,2020年该公司拟向全体股东每10股派发现金股息3.50元(含税)。据数据显示,上市以来荣盛发展累计现金分红金额达118.37亿元(含2020年度)。2015-2019年,公司连续五年派息率达到当年归母净利润的22%以上,股息率达到5%以上。这些数据,在A股上市公司中无疑位居前列。

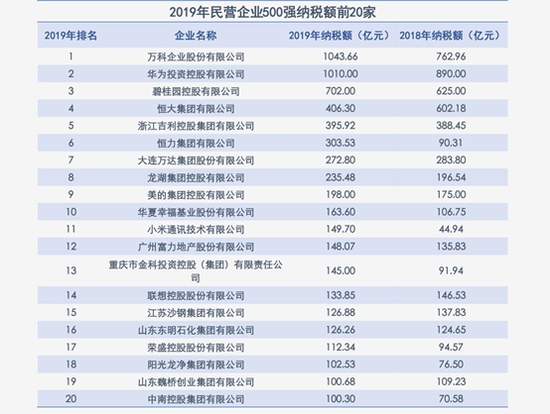

至于纳税,2008-2019年,荣盛累计纳税433亿元。在全国工商联2020年发布的“民企纳税20强”上,荣盛位居全国民企第17位,在房企中排第8位,远高于房企销售榜上的行业排名。

综合来看,荣盛这家老牌房企的财务指标可称健康。不过,这家公司过去虽然一直保持在行业前列,但有时也给人不温不火之感。荣盛发展似乎自己也意识到这一点,其2020年报中提出,下一个五年,公司将聚焦“提质、进位”的总体发展目标,通过质量与规模的快速提升与协同发展,跻身世界强企之列。这是不是一个即将提速的标志?在宏观经济形势复杂、房地产行业持续调控的大背景下,这个任务还是颇具挑战性的。

责任编辑:马婕

原标题:经营性现金流连续四年为正的房企还有谁